옐로페이 잔고에 이자율 연 2.0%

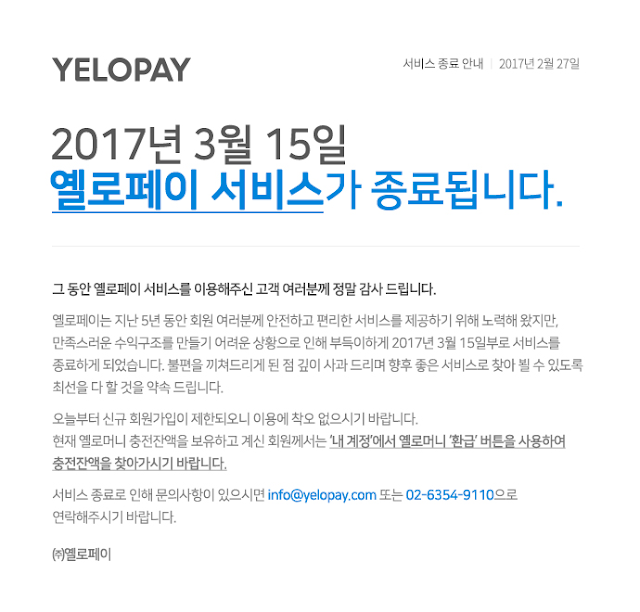

(2017.03.15. 추가: 2017년 3월 15일로 옐로페이 서비스가 종료되었습니다. 아래는 옐로페이 홈페이지에 올라온 안내문입니다.)

(2015.11.01. 추가: 제가 이 글을 쓴 때가 2014년 3월이었고, 2015년 11월 1일에도 200만원 한도와 2.0%는 여전히 유지되고 있습니다. 그러나 충전한도와 이자율이 그 이후에 바뀔 수 있음을 참고하시기 바랍니다.)

옐로페이가 2014년 3월 24일부터는 충전해 둔 금액에 대해 이자를 준다고 합니다. 이자율이 연 2.0%나 됩니다. (옐로페이 공지 http://goo.gl/ezLNB4 참조)

요즘 은행 요구불예금 이자율이 연 0.1%인 경우가 대부분입니다. 그에 비하면 20배입니다. 옐로잔고는 200만원 한도 내에서 언제든 은행 통장으로 옮길 수 있습니다. 저의 경우 200만원 이상 넣어둘 일은 없습니다. 이제 옐로페이 잔고를 그냥 예금이라 생각해도 되겠습니다. 이렇게 업계간의 경계가 옅어집니다.

종합금융서비스라 할 수 있는 mint.com 같은 서비스는 멋진 서비스는 우리에게 아직 그림의 떡입니다. 결제나 송금 서비스 분야에서도 PayPal.com 이나 최근의 Google wallet, Apple의 Passbook, 그리고 최근에 중국의 알리바바 등 금융서비스가 빠르게 발전하고 있습니다. 어제 대통령 주재 규제개혁 토론회가 열렸고, 변화를 위한 공감대가 널리 형성되어 있습니다. 우리나라에서도 좀더 멋진 서비스가 나오기를 갈망합니다.

* "옐로페이"를 모르시는 분을 위한 설명: 저는 인터파크 같은 인터넷 쇼핑몰에서 물건을 살 때, 이 서비스를 종종 이용합니다. 신용카드로 사려면 액티브엑스와 공인인증서 등으로 번거로운데, 옐로페이로 하면 간편합니다. 이걸로 결제한다고 하면, 저한테 전화가 걸려옵니다. 전화로 비밀번호를 입력하면, 제 은행계좌에서 바로 지불됩니다. 일정금액 이상이면 추가할인도 받습니다. 무엇보다도 무척 간편합니다. 더 자세한 설명은 https://www.yelopay.com/ 에서 보시기 바랍니다.

* 아래는 2014년 3월 어느 날, 어느 인터넷 쇼핑몰에서 가격이 63,500원인 어느 상품을 구입할 때의 모습입니다. 옐로페이 결제에 따른 할인쿠폰을 받은 후, 다른 할인쿠폰을 쓰는 경우에도 함께 사용할 수 있습니다.

(2015.11.01. 추가: 제가 이 글을 쓴 때가 2014년 3월이었고, 2015년 11월 1일에도 200만원 한도와 2.0%는 여전히 유지되고 있습니다. 그러나 충전한도와 이자율이 그 이후에 바뀔 수 있음을 참고하시기 바랍니다.)

|

| (2014년 3월 20일에 "옐로페이"로부터 받은 메일의 일부) |

옐로페이가 2014년 3월 24일부터는 충전해 둔 금액에 대해 이자를 준다고 합니다. 이자율이 연 2.0%나 됩니다. (옐로페이 공지 http://goo.gl/ezLNB4 참조)

요즘 은행 요구불예금 이자율이 연 0.1%인 경우가 대부분입니다. 그에 비하면 20배입니다. 옐로잔고는 200만원 한도 내에서 언제든 은행 통장으로 옮길 수 있습니다. 저의 경우 200만원 이상 넣어둘 일은 없습니다. 이제 옐로페이 잔고를 그냥 예금이라 생각해도 되겠습니다. 이렇게 업계간의 경계가 옅어집니다.

종합금융서비스라 할 수 있는 mint.com 같은 서비스는 멋진 서비스는 우리에게 아직 그림의 떡입니다. 결제나 송금 서비스 분야에서도 PayPal.com 이나 최근의 Google wallet, Apple의 Passbook, 그리고 최근에 중국의 알리바바 등 금융서비스가 빠르게 발전하고 있습니다. 어제 대통령 주재 규제개혁 토론회가 열렸고, 변화를 위한 공감대가 널리 형성되어 있습니다. 우리나라에서도 좀더 멋진 서비스가 나오기를 갈망합니다.

* "옐로페이"를 모르시는 분을 위한 설명: 저는 인터파크 같은 인터넷 쇼핑몰에서 물건을 살 때, 이 서비스를 종종 이용합니다. 신용카드로 사려면 액티브엑스와 공인인증서 등으로 번거로운데, 옐로페이로 하면 간편합니다. 이걸로 결제한다고 하면, 저한테 전화가 걸려옵니다. 전화로 비밀번호를 입력하면, 제 은행계좌에서 바로 지불됩니다. 일정금액 이상이면 추가할인도 받습니다. 무엇보다도 무척 간편합니다. 더 자세한 설명은 https://www.yelopay.com/ 에서 보시기 바랍니다.

* 아래는 2014년 3월 어느 날, 어느 인터넷 쇼핑몰에서 가격이 63,500원인 어느 상품을 구입할 때의 모습입니다. 옐로페이 결제에 따른 할인쿠폰을 받은 후, 다른 할인쿠폰을 쓰는 경우에도 함께 사용할 수 있습니다.

|

| (어느 인터넷 쇼핑몰의 옐로페이 쿠폰) |

댓글

댓글 쓰기